近期,债市情谊进一步简易,上周(9月2日~6日)关节期限国债收益率下行5~7BP(基点)不等,10年期国债收益率单周累计下行3BP至2.14%隔邻h 动漫,利率债净供给环比减少、货币宽松预期升温,股东债市情谊开采,各样型机构大量由净卖出转为积极买入。

值得一提的是,比较监管不细则性更大的长债,以及收益率大幅走低的短债,同行存单成为“香饽饽”。“存单利率高(1年期国债和1年期存单的利差约50BP)、流动性好,何况期限比较短,现在性价比很高,本年好多境外机构加仓的地点亦然存单。”某华东地区股份行旗下暴露子公司投资司理对第一财经称。

遣散9月9日收盘,1年期国债收益率报1.44%,1年期存单利率无边在2%隔邻。多家投行以为,9月初银行融出才气转弱,资金利率走高,银行存单刊行利率保管高位,或响应现时资金面偏脆弱,斟酌到下半月资金压力或加大,降准的必要性擢升,提前布局短端性价比品种或是优选。

宽松预期下债市情谊回暖

畴昔一周,经济数据偏弱,重复策略预期升温,进一步带动债市行情。比较之下,扫数这个词8月,债市齐处于较大幅度的颤动之中。

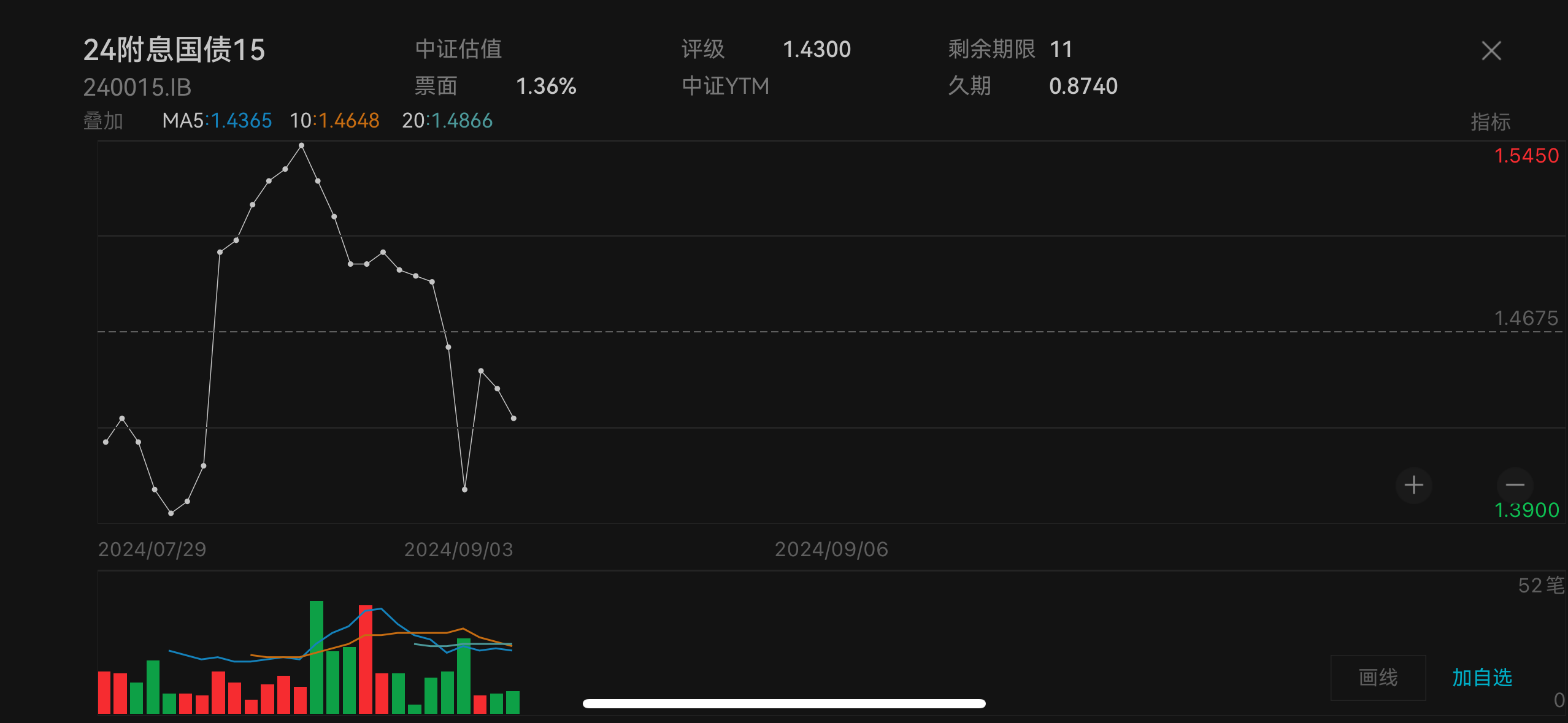

以上周五(9月6日)收盘价计,1年期国债240015收益率较前一周下行5.75BP至1.43%,10年期国债240011较前一周下行3.25BP至2.1325%,超长债30年期国债240001较前一周下行5.75BP至2.3025%。本周一(9日),上述各期限国债收益率齐进一步下行1BP~2.5BP。

数据方面,9日公布的8月CPI同比增长0.6%,较上月高潮0.1个百分点,食物价钱高潮再度拉动景观CPI走升。中枢CPI同比增长0.3%,聚拢两个月较前值回落,翘尾成分显赫负担中枢CPI。PPI进一步走弱,同比着落1.8%,较上月回落1个百分点。

策略方面,中国东谈主民银行货币策略司司长邹澜近日暗示,“现在金融机构的平均法定入款准备金率约为7%,还有一定的空间”,央即将“合理主持货币策略调控的力度和节律”。

“商场关于年内降准、降息、存量按揭利率调降有明确的预期。瞻望降准策略先行,一路向西电影国语版降准不错简易年内MLF(中期假贷便利)到期压力(42800亿元),也不错简易政府债刊行缴款带来的资金缺口。降息和调降按揭利率要以入款利率着落为前提,会受到银行净息差窄、银行入款被资管居品分流等成分影响,瞻望落地时点靠后一些。”南银暴露参谋部认真东谈主王强松对记者暗示。

国外的动态也将为国内货币宽松灵通空间。好意思国8月非农劳动新增东谈主数低于预期,主淌若制造业着落较多,但休闲率有所回落,商场关于9月降息25BP达成共鸣,国外高利率环境对东谈主民币汇率的压力将逐渐简易。

在此影响下,上周关节期限国债收益率下行5~7BP不等,9月9日债券收益率连续全线下行,其中10年期国债至当日累计下行5BP到2.12%隔邻。

二级走动方面,基金从净卖出转为积极买入,上周单周净买入1615亿元;券商买入利率债、卖出信用债和存单,单周净卖出271亿元;农村金融机构卖出利率债、买入存单,单周净卖出65亿元;保障公司积极买入,单周净买入836亿元。

存单受追捧

绝顶国债的贸易备受温煦,央行此前买入的续作绝顶国债出现卖盘,商场担忧央行卖出长债调控收益率弧线。在此配景下,机构仍更倾向于期限偏短的财富。

其中,同行存单连续成为机构追捧的对象。王强松称,关于债市走势,保管异日1~2个月偏颤动的判断。此前央行操作、债券供给、机构行径是债市短期波动的原因,但近期债市情谊有所开采。就现时的策略来看,存单的相对性价比凸起,其利率充足值接近2%,且信用风险低、流动性强,不错逢调增配,可用于确立也可用于走动,博弈降准。

有走动员对记者暗示,存单利率仍较高,这亦然受制于较高的资金资本,现时DR001(银存间质押隔日)和DR007齐在1.7%隔邻,而过往工夫,濒临近似现时的经济场面,资金资本一度到过1%隔邻。

本轮短债和同行存单到期收益率从8月20日驱动背离,从岁首以来40BP的利差走阔到超50BP。短债收益率在8月总体颤动下行,而同行存单收益率参预8月后陆续颤动上行。

华西证券以为,背离的主要原因有二——央行呵护下资金面超预期宽松带动短债走牛、收益率大幅下行;在入款陆续搬家配景下大行毛病债现象加重,导致银行关于同行存单的依赖度上升,供给大增,带动收益率上行。

但该机构以为,瞻望后续同行存单新增空间有限,若降准落地,银行净息差及欠债端压力将有所缓解,从而缓解同行存单利率的上行趋势。

同行存单亦是境外投资者近期购买的主要塞点。伦敦某外资行利率策略师对记者说起,尽管外资机构近几个月驱动对中国国债赚钱了结,但对存单确凿立仍然不减。

遣散7月底,境外投资者的中国国债持仓份额为7.16%,创下77个月来新低。但同行存单的外资资金流入鸿沟居首。本年境外投资者赫然加大了对同行存单的购买力度,持仓份额升至7月底的6.15%,这至少是自2015年以来的最高水平。异日,同行存单以至有可能起初中国国债,成为扫数中国债券类型中,境外投资者持仓份额第二高的金融器具。

长债收益率磨底

尽管10年、30年期限的长债近期收益率下行,但机构仍对这类品种心存警惕。

多家暴露子公司投研东谈主士对记者称,现时长债品种的充足收益率鸠集策略底线,提议对10年和30年品种保持严慎。关于5年期债券,银行二永债具有相对性价比,其流动性强于信用债,充足收益率值高于利率债30BP傍边,不错在大行卖出时寻找买入时点。

中航信赖宏不雅策略总监吴照银对记者称,6月19日,央行行长潘功胜在陆家嘴论坛再次教唆“持有中永久债券的期限错配和利率风险”,但愿保持平淡进取歪斜的收益率弧线。不外,30年期国债收益率从岁首的2.84%一起下行50BP至2.34%。直至8月,走动商协会公告称部分金融机构涉嫌驾御商场价钱、利益运送,央行常态化开展二级商场国债贸易,中永久国债收益率才停步不前。8月末,30年期国债收益率收于2.37%,较月初低点小幅回升4BP。现时,长端债券收益率不再单边下行,参预颤动阶段。

在他看来,债市发扬出赫然的磨底特征——收益率已矣单边下行,驱动底部颤动;收益率合座波动相对较低,但部分时辰波动幅度比较大;多头和空头热烈博弈,“小作文”时有耳闻;商场情谊偏严慎,不少投资者处于不雅望景象,恭候经济策略和数据的造就。

旧年下半年和本年上半年,银行间商场债券现券成交额逐渐上行,其间屡次冲突2万亿元。但近两个月,债券现券成交额稳步下滑,8月末依然下滑至1万亿元以下。成交额陆续萎缩标明,不少债券投资者依然退出商场,恭候经济数据和策略进一步开朗,以决定下一阶段的投资有野心。

周艾琳h 动漫